Si descendemos de la superficie, las citadas economías emergentes presentan otros desequilibrios de gran magnitud. Uno de los más preocupantes es el excesivo endeudamiento de las compañías no financieras. El contexto de bajo tipos de interés en las economías desarrolladas en los momentos pre-crisis ha desplazado el flujo de capitales hacia estos países en busca de “yield”.

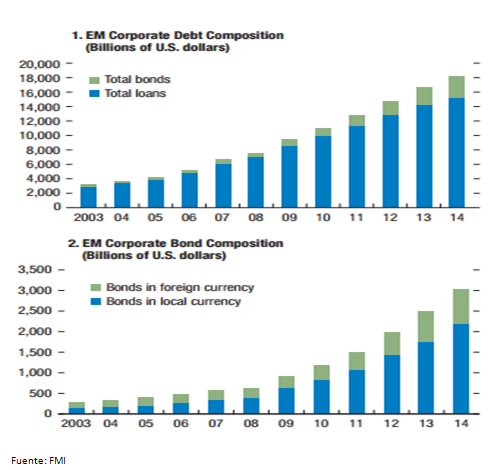

El nivel de deuda de las empresas

de los países emergentes se ha cuadruplicado durante el período 2004 -2014 y el

ratio deuda/PIB se ha incrementado un

26% en media durante el mismo período. Adquiere un especial protagonismo la

emisión de deuda en moneda extranjera sobre los préstamos bancarios, aunque

todavía con un mayor protagonismo de estos últimos en el total de deuda sobre

pasivos totales.

Lo anterior deja en una evidente

situación de mayor vulnerabilidad a las economías emergentes, si bien, la

combinación de un mayor gasto por intereses de la deuda unido a una

depreciación de la moneda local puede acentuar el proceso de ralentización de

estas economías. Las mayores preocupaciones se sitúan en países como Turquía,

Brasil, Sudáfrica o México, con un elevado endeudamiento corporativo en divisa

extranjera unido a importantes déficits por cuenta corriente.

La incertidumbre sobre estas

economías se pone de manifiesto con la aceleración de la salida de capitales

que según el Instituto Internacional de Finanzas (IFF) será la primera vez que

se produzca desde 1988. A muchos inversores la situación les puede resultar

familiar a la crisis asiática del 97 pero actualmente la situación es muy

diferente.

Por aquel entonces, el comercio

internacional estaba en plena expansión comandado por el crecimiento de doble

dígito de China y las compañías tenían un amplio margen para recurrir al

apalancamiento, situación que impulso la rápida recuperación de aquellas

economías. Hoy día el crecimiento del comercio será inferior al crecimiento del

PIB mundial por tercer año consecutivo y la apelación a la deuda está muy

limitada, ya que en los últimos años ese incremento de emisión de deuda se ha

utilizado en mayor medida para refinanciar que para proseguir con sus

inversiones.

Se ha puesto de manifiesto que

los factores externos han sido determinantes en el proceso de un mayor apalancamiento

de las compañías en los países emergentes con una mayor intensidad en los

sectores cíclicos (construcción y energía). El foco se debe situar en un

posible empeoramiento del escenario global tratando de limitar la asunción de

riesgos por parte de las entidades financieras, limitando su exposición al

riesgo fundamentalmente en divisa extranjera y preparándose para un posible

incremento de defaults corporativos como consecuencia de la normalización de

políticas monetarias de las economías avanzadas.

Estaremos muy atentos a los

próximos acontecimientos en el escenario emergente, los países asiáticos han

aprendido la lección, su acumulación de reservas y sus superávits fiscales les

sitúan en clara posición de ventaja frente al resto de comparables.

Javier Flórez

Twitter:@FlorezJav

Javier Flórez

Twitter:@FlorezJav