En España no muchos ahorradores están interesados en invertir más en el mercado inmobiliario, fundamentalmente porque la inversión inmobiliaria está cubierta con el piso propio. Esta inversión se caracteriza por su baja diversificación (se resume a un piso de residencia que normalmente supera incluso el valor de nuestros ahorros totales), alto apalancamiento (aunque cada vez menor, tras 2008), y muy alto "convenience yield" (básicamente porque es una inversión que utilizamos cada día).

Pero lo cierto es que las posibilidades de invertir en este mercado no se cierran en la vivienda propia, y existen opciones que permite una inversión diversificada y profesional con costes razonables y a precios asequibles para todos los niveles de ahorro.

Podríamos resumir las formas de invertir en el mercado inmobiliario en cuatro, englobadas a su vez en dos dimensiones: Equity y Deuda. Cada dimensión se subdividiría en dos: directa o indirecta.

La inversión inmobiliaria en equity directa es, por ejemplo, nuestra propia casa. Aquí se incluiría la inversión en suelo para construir, en pisos para alquilar, en plazas de garaje, en locales comerciales... y ya dependiendo de nuestro nivel de ahorros o nuestro perfil inversor: edificios, centros comerciales, hoteles, etc.

La inversión en deuda directa se canaliza a través de hipotecas, y son los bancos los que suelen realizarlas, pero no los únicos.

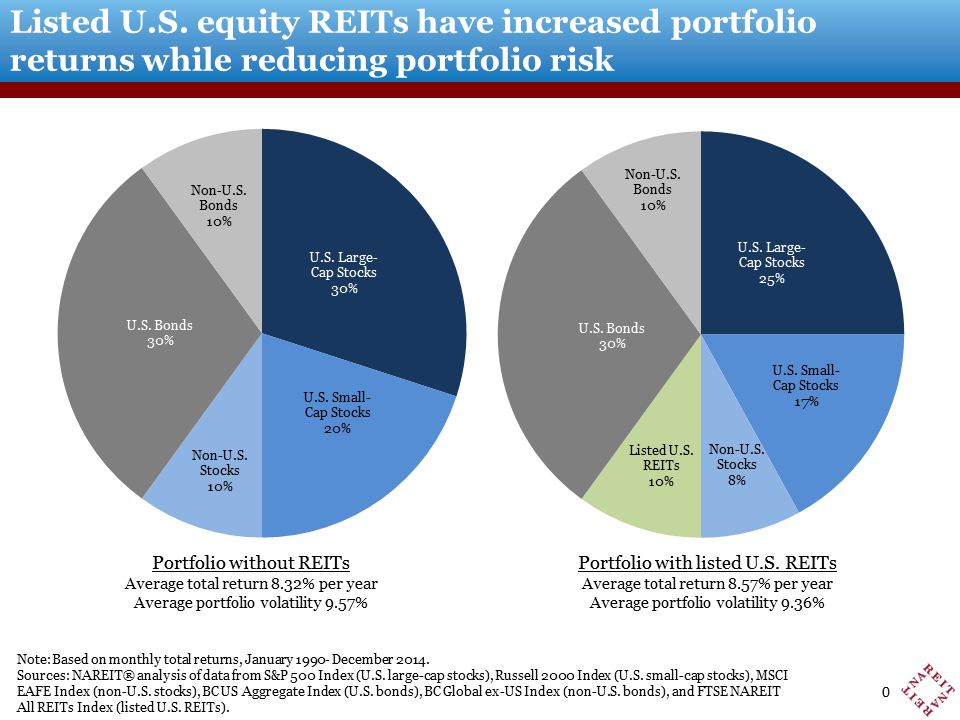

En cuanto a la inversión en el equity indirecta, se realiza normalmente a través de participaciones en empresas, fondos de inversión y cada vez más a través de REITS (en España, SOCIMIs).

La inversión en deuda indirecta se realiza a través de MBS. Estos están disponibles al público a través de ETFs sobre los mismos, o de fondos de inversión.

La inversión inmobiliaria puede ser a través del mercado residencial o no residencial. El mercado residencial incluye sobre todo, viviendas (por ejemplo, apartamentos). El mercado no residencial incluye propiedades comerciales (oficinas, almacenes, naves industriales, hospitales y otras como parkings, restaurantes, etc) y no comerciales (bosques, granjas, etc).

No hay ningún mercado consistentemente mejor que otro y la evolución de cada uno depende de sus propias características:

No hay ningún mercado consistentemente mejor que otro y la evolución de cada uno depende de sus propias características:

Cada inversión es por lo tanto diferente y deberá ser analizada de forma separada, En cualquier caso, tenerlas de forma diversificada en una cartera tiene diferentes ventajas. La principal de ellas es su limitada correlación con otras clases de activo:

Con su consecuencia de conseguir, cuando se añade a la cartera, una mayor rentabilidad para el mismo nivel de volatilidad (gráfico de un estudio de Vanguard sobre REITs):

Por otro lado, la inversión inmobiliaria protege bien la cartera en entornos inflacionarios

Lo anterior es especialmente cierto en el caso de la inversión residencial comercial:

Algo que ahora no parece importante, pero cuando la inflación vuelva(y volverá en algún momento, antes o después):

Lo anterior es especialmente cierto en el caso de la inversión residencial comercial:

Insistiendo de nuevo en que cada inversión debe analizarse por separado según nuestras características, necesidades y expectativas.

Otros beneficios notables son los ingresos recurrentes de la inversión en el inmobiliario (cash flows) y los posibles beneficios fiscales (depende de la legislación).

Pero, con todo, como bien sabemos tras el mercado de 2008, la inversión en el inmobiliario tiene riesgos. El principal depende de factores económicos (PIB, del empleo, de los tipos de interés, de la inflación, etc) que marcará la tendencia del ciclo inmobiliario.

Además, es importante tener en cuenta otros factores, como el demográfico, la baja liquidez de la inversión en este mercado, el apalancamiento, la menor información que en otros mercados, etc.

Cada segmento del mercado tiene sus propias características de riesgos.

Tomás García-Purriños, CAIA

@tomasgarcia_p